交通事故によって受けた被害に対しての、損害賠償の金額については、事故を起こした加害者(と、加入している保険会社)との示談の交渉、もしくは裁判による判決で決定されます。

しかし、被害を受けた方の平等を目指すために、これらの賠償額は「定められた基準」によって決められています。

今日においては毎日空ける事なく賠償事務は行われています。

しかしそれぞれの個別の事故ごとに詳細に渉り損害賠償額を算定していくのは不可能であるのに加えて、似たような事故であるにも関わらず、被害者によって賠償額に大きな差が生まれてしまう、といった事態も起こりえるのです。

こういったアンフェアを避けるためにも、それぞれの事故のタイプやそれぞれのシチュエーションに応じて、損害賠償額をスムーズに算定するための基準というものが設けられているのです。

それぞれの事故別の損害賠償のタイプについて

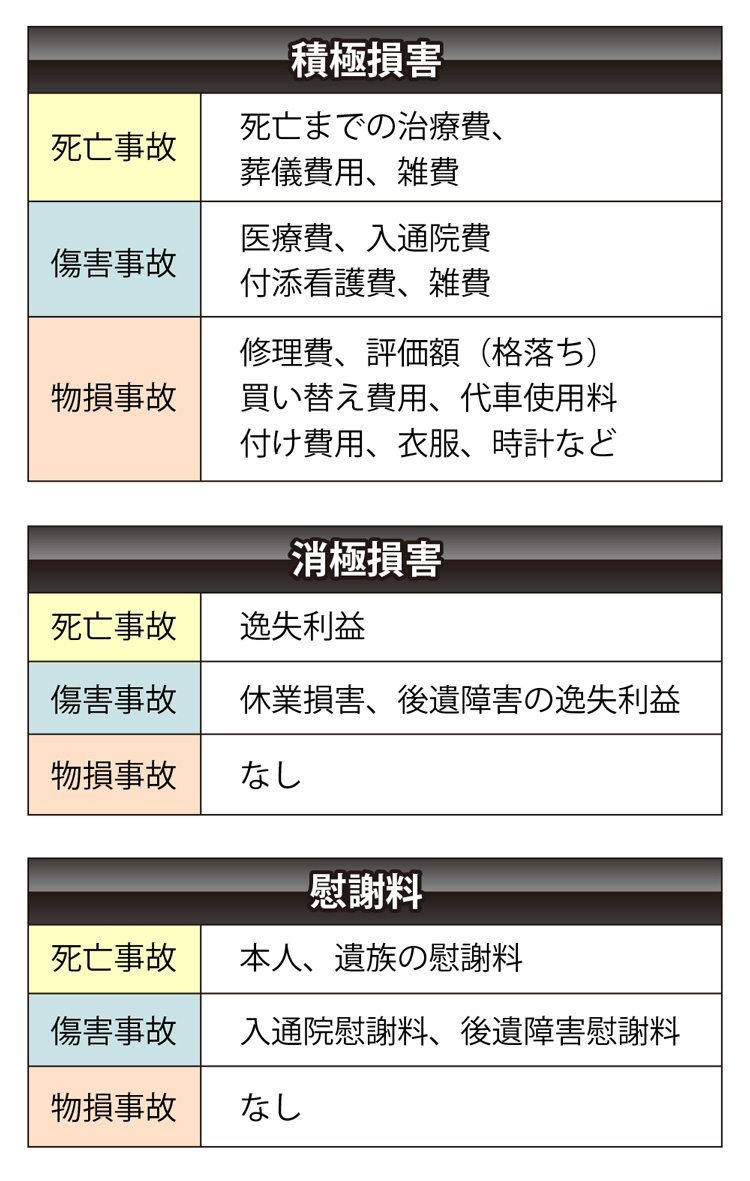

傷害事故であったり死亡事故においては、損害賠償を大別する「積極損害」そして「消極損害」さらに「慰謝料」の3つが存在します。

そして損害賠償の金額を決定する上では3つの基準が適用されます。それが「自賠責保険基準」そして「任意保険基準」さらに「弁護士会基準」です。

「積極損害」においては、3つの基準のどれでも主には実費となりますが、他の2つの賠償のタイプ(消極損害、慰謝料)ではいちばん大きな額となるのは「弁護士基準」なのです。

とりたて、休業損害であったり逸失利益に関しては、大きく影響してくるのは「被害者の収入がどれぐらいであるか」です。

ですが、収入額の証明については、事故の被害者が行わなければならないのです。

もし被害者の方が公務員であったりサラリーマンであるならば、「源泉徴収票」で解決できますが、もしも自由業や自営業の方であれば、所得税の確定申告書が収入額の証明方法となります。

学生の方であったり、専業主婦の方の場合においても、賃金センサスによる「平均賃金」をベースにした逸失利益を得ることができます。

ですが、それぞれの「賃金センサスによる平均賃金の種類」によって、その利益には大きな違いが出てくるのです。

たとえば「性別を問わない全ての年齢の平均賃金」であるのか、「ある特定の職業の平均賃金」であるのか、「女性のある特定の年齢の平均賃金」であるのか、などです。

加害者の「支払い能力」を事前に知っておく

加害者側の保険会社の立場で言えば、一番安い示談金で決着させたいのが本音です。しかし、基本的には被害者側は反対に「一番高く、有利な金額」を主張するものです。もし最終的に裁判となった場合は、同じような事故の過去の判例を元にして賠償金が決められるケースが多いのです。

また事故を起こした加害者が任意保険に入っていないケースについては加害者本人にダイレクトに賠償請求を行うことになります。

しかし、もし加害者にお金を支払う能力がない状況では、裁判に勝ったとしても、賠償金を得る事が不可能となってしまうケースもあります。そのため、加害者が支払う能力があるのかどうかも、前もってリサーチしておくことが求められます。

コメント