自賠責保険は、任意保険とは違い、加入が義務づけられた保険です。

任意保険は車を持っている人がどうするか決められますが、自賠責保険は入らなければいけない保険なのです。

ではこの「自賠責保険」とはどのようなものなのでしょうか?

自動車事故の被害者を助けるという目的によって「自賠責保険」という補償制度は誕生しました。

この保険の限度額は後遺障害のケースでは4,000万円、死亡のケースでは3,000万円、傷害の場合は120万円となっています。

ですが、もしも加害者が強制保険である自賠責保険に加入していなかったケースや、加害者が逃走してしまい見つからなかったケースについては、被害者が自賠責保険を用いて損害賠償を求めることが不可能となってしまいます。

このようなケースをカバーする役割なのが「政府保障事業制度」です。この制度を利用することによって損害賠償の請求が可能となります。この制度が補償する限度額は、自賠責保険のものと同じとなります。

この無政府事業補償についての填補金は、自賠責保険を取りあつかう 保険会社の他に、全労済であったり農協で請求することが可能となっています。

政府保障事業制度を利用できる場合とは

「自賠責保険」に入らなければ車検に通すことはできません。

ですが車を運転する人の中には、車検が切れていることを知らずに乗っているというケースも存在します。

このため、車道を走っている車の中には、「自賠責保険が切れている車」というものがあるのです。

もしも事故を起こした車が「盗んだ車」であった場合は、その車を保有している人を「運行供用者責任」という法的責任によって、損害賠償を求めることが可能です。

しかし、このケースは「保有している人の管理が不十分であった」と結論づけられた場合に限るのです。

もしも車の保有者には責任がないと判断された場合は、「政府保障事業」によって請求が行われるのです。

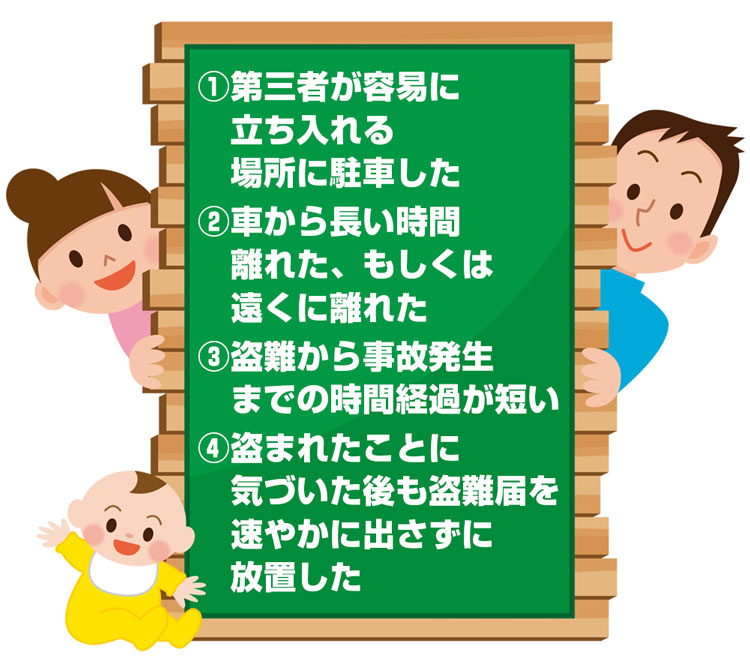

では、「保有者の管理が不十分であった」と判断されるケースとはどのような場合を指すのでしょうか。

それは、カギであったりエンジンを掛けっぱなしでなおかつ、ドアロックが掛かっていない状態で、下に記述されている行為をした場合です。

その場合は、間違いな車を持っている人に過失がある盗難であると見なされます。

自賠責保険と政府保障事業、どう違うの?

ではココで2つの制度の違いについて見ていきましょう。

【画像 jidoushahoken_h_seihu03.jpg】

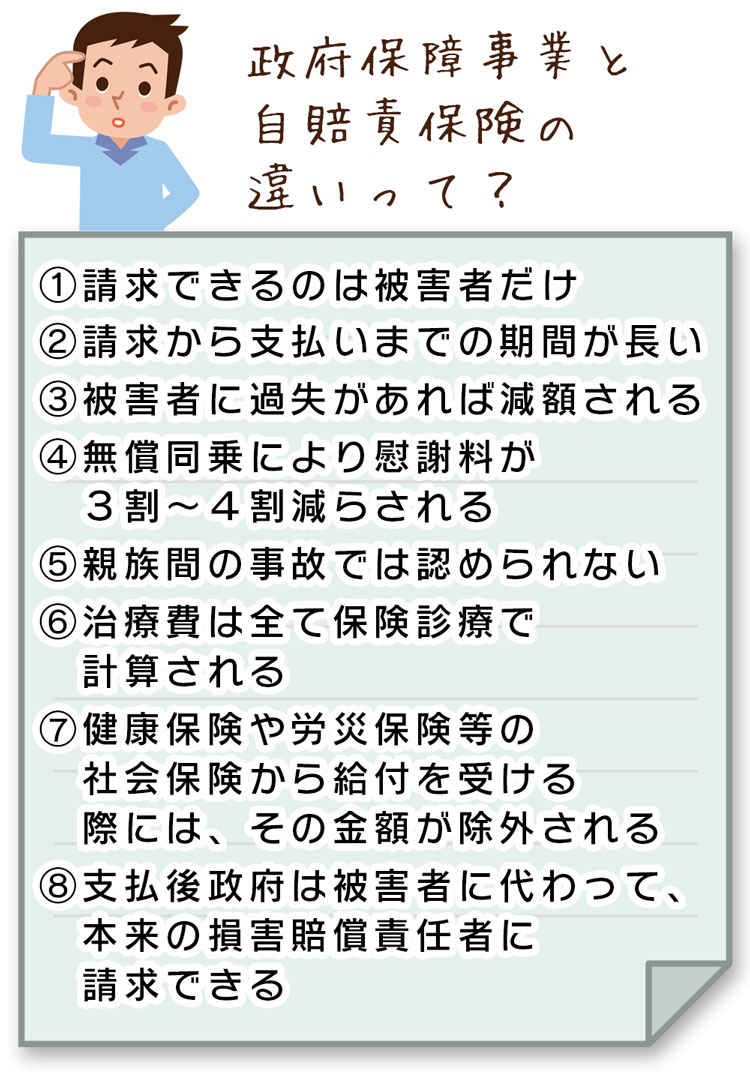

上に記述した通り、自賠責保険と政府保障事業の2つの制度の「補償限度額」は同額となっています。

しかし後者のほうが支払いについては厳しいチェックが設けられているのです。

たとえば自賠責保険においては、被害者に大きな過失が存在しなければ、賠償金が減らされることはありません。

しかし、政府保障事業においてはどの程度の過失が被害者にあるのかに応じて、受け取れる賠償金は減額されるのです。

ほかには、自賠責保険の場合は、好意同乗(無償同乗)での事故で賠償金が減らされることはないですが、もう一方の政府保障事業では減らされます。

好意同乗という状況は、その名の通り、運転する人の好意(無償)によって車に同乗することを指します。

この状況で運転していた車が事故を起こした際に、一緒に乗っていた人がケガをしたり死亡してしまった場合の補償に差が出るのです。

まず自賠責保険においては、車を運転している人(運行供用者)を除く人は、全て「他人」と判断します。

そのため家族であったり親族の同乗する車による事故の場合でも、運転者本人の他は補償を受けることができます。

しかし政府保障事業においては、親族間の事故については保障を受けることはできないのです。

付け加えて、政府保障事業制度によって賠償請求をした場合の、お金が支払われるまでの間は、無保険事故の場合はおよそ7ヵ月前後、ひき逃げの場合はおよそ3ヵ月となっています。

コメント