自動車保険の会社に加入している人は、その保険会社に対して、保険金を支払うように求める権利を持っています。

たとえば対人保険、対物保険であるならば、それらの被害者が負った損害を賠償すべき加害者の損害をカバーする役割を持ちます。

この場合の「被保険者」は「加害者」であって、「被害者」ではありません。

よって保険会社に保険金を支払うように求めることができるのは、押し並べて「加害者」のみとなっています。

自動車事故におけ る保険の在り方というのは、まず被害者に対して加害者が「賠償金」を支払う→そして、その加害者の支出を保険会社に補ってもらうといったものになっています。

自賠責保険での、被害者が保険金を請求できる制度

交通事故に遭った人が、保険会社に保険金の支払いを求めるのは、通常できない事となっています。

しかし、保険の中でも「自賠責保険」は、被害者を助ける事を目的として作られたものです。

よって「自賠法」においては例外として保険会社に直接支払いを求める事ができるのです。

ここでは、2つの「被害者請求制度」について紹介していこうと思います。

まず1つ目が「内払金制度」で す。

これは、事故で受けたケガなどの治療が長引いて、どれぐらいの損害額となるかまだ分からない状況において、被害者が治療に費やしたお金が10万円をオーバーした場合に適用されるものです。これによって費用の請求ができるのです。

そのほかの被害者請求の制度として挙げられるのが「仮払金制度」です。

これは、もし加害者が損害を支払ってくれない場合に、示談が成立する前でも保険金の支払いを求める事ができる制度です。

もし被害者が亡くなってしまったケースにおいては290万円、傷害のケースにおいては、そのケガの大きさに応じて40万円、20万円、そして5万円の保険金を受け取ることが可能です。

また、この制度は、被害者だけに 適用することができるものです。

自賠責保険において、被害者が保険金の請求を行うことができる制度は、上記の2つとなります。

任意保険の場合は?

では任意請求について解説していきましょう。

コチラに関しては、保険金の直接請求についての規定が存在せず、被害者が保険会社に支払いを求めることは不可能であるとされていました。

しかし、1974年以降、特別に定められた自動車保険においては、直接請求することができる権利が新たに制定されています。

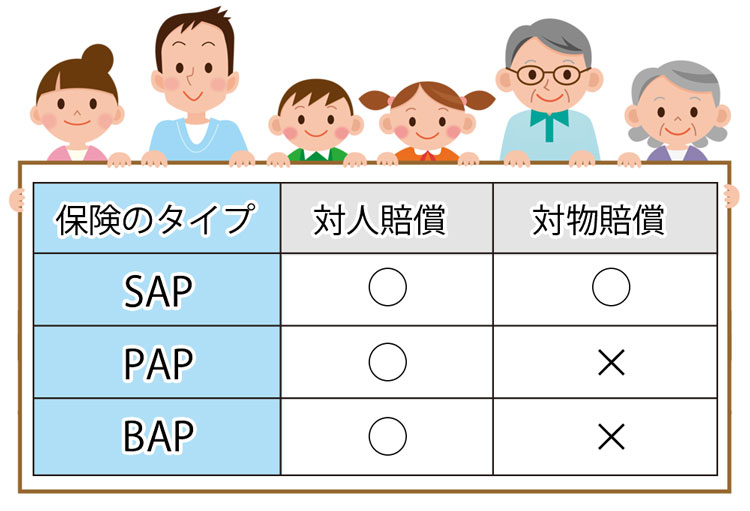

下図をご覧下さい。

では上図の用語について紹介していきます。

まず自 家用自動車総合保険「SAP」です。

これは「総合」というその名の通り、対物や対人保険、そして搭乗者傷害保険や車両保険、さらに自損事故保険、そして無保険車障害保険がひとまとめにセットとなっている商品となっています。

次に「PAP」について紹介します。これは「自家用自動車保険」です。SAPから車両保険を省いたものとなっています。

そして同じく自家用自動車保険となっているのが「BPA」です。これは前述の2つと比べてセット商品ではありません。

BPAは必要性に応じて、それぞれの保険を選ぶタイプの商品となっています。

対人、対物どちらのケースにおいてもSAPでは被害者請求を行うことができます。

それに対して他の2つの保 険は、対人賠償は可能ですが、対物賠償は適用できません。

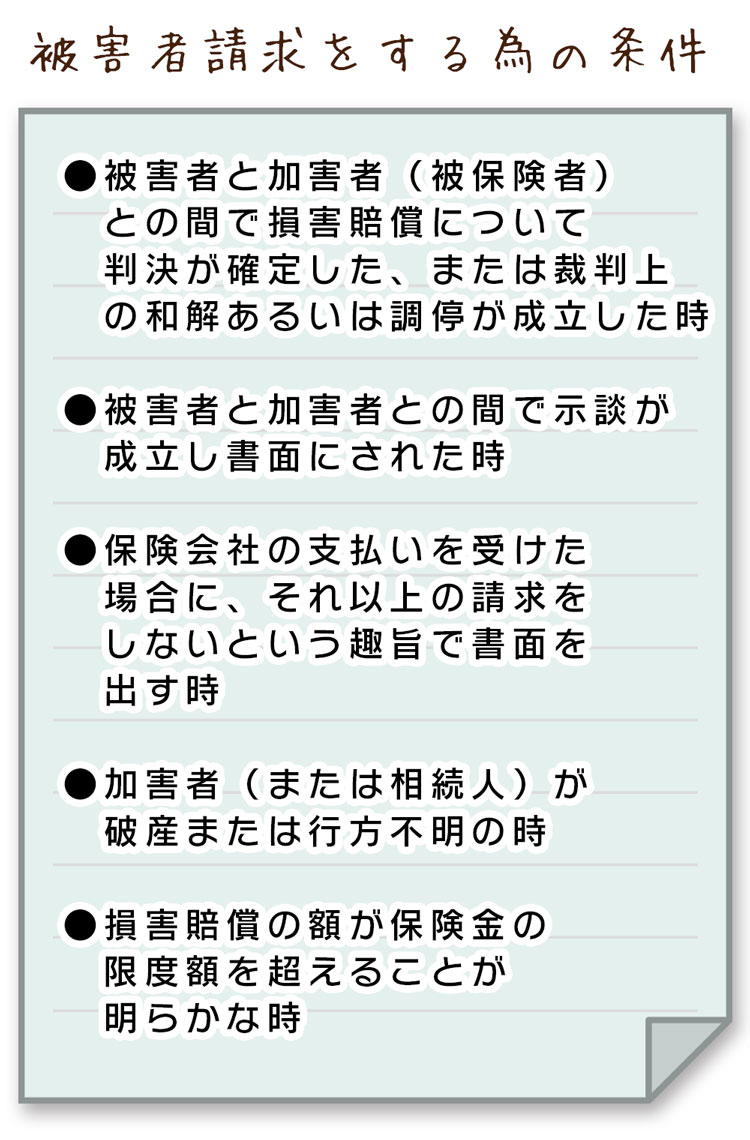

さらに、被害者請求を行うためには、下記の必須条件を一つ満たしていなければなりません。

また被害者請求についてはそれぞれの保険会社によって扱いに違いがでてきます。

ですので保険会社の規定をチェックしてしっかりと予備知識をつけておくようにしておくのが良いでしょう。

コメント