交通事故によるケガ等を治療する際に健康保険は適用できないので、自由診療になると聞いたことがある人もいると思います。

健康保険は使用できますし、通勤途中の事故の場合などは労災保険も使用できます。

被害者なのに不利益になるなら使用した方がいいでしょう。

交通事故において加害者の過失が100%のケースだと事故による治療費は加害者がすべて賠償するべきなので健康保険を使用しない自由診療が行われることが多いですが、被害者であったとしても、過失がある場合は、その部分は負担しなければならないので、少しでも負担を減らしたいがために健康保険を使用したいと思うでしょう。

健康保険はそもそも、ケガや病気をした場合に治療費が3割程度ですむように被保険者が保険料を払って加入しているものです。

交通事故の被害者なのに不利益になるのなら使用するべきだと言えます。

診療について

保険には健康保険、労災保険、自賠責保険があり、健康保険、労災保険の患者の治療費の負担額は保険診療なので3割負担であり、自賠責保険は自由診療なので患者の治療費の負担額は10割になります。この10割は自賠責保険から支払われます。

保険診療は点数単価が健康保険は1点10円、労災保険は1点12円と決められていますが自由診療の場合は、制限がありません。(とはいっても最近は12円から20円程度の病院が多いようです。)

保険診療とは異なり自由診療は薬事法上で許可を受けていない新薬などを使用することもできますが、交通事故の治療においてはさほど関係があることではないでしょう。

患者である被害者にとって、交通事故における保険診療も自由診療も大きな違いはないと言えます。

たとえ、交通事故でも健康保険を使用できるということを覚えておくようにしましょう。

自賠責保険の上限額

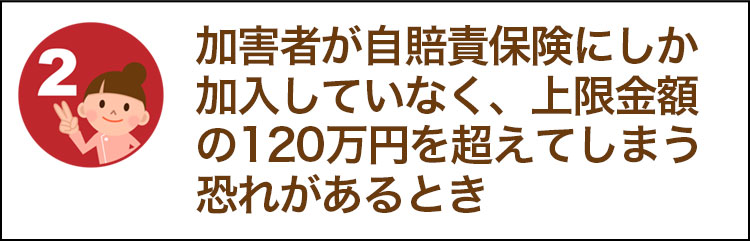

交通事故の治療費だけで自賠責保険の限度額である120万円を超えてしまうと問題があります。

事故の加害者が任意保険に加入していれば問題はないですが、自賠責保険にしか加入していない場合はそこからしか補償してもらえないので注意してください。

自賠責保険は休業補償等を受ける際は、過失割合によって大きく変わる任意保険と異なり、被害者側に重大な過失がなければ減額されることはほとんどありません。

そうすることで、慰謝料や休業補償を受け取ることができる可能性が上がります。

支払いについて

交通事故が原因で病院等に通っている際の入院費や治療費は、加害者が支払いますが、とりあえずは被害者が立て替えておいて、後々になって、損害賠償金として受け取ることが多いのではないでしょうか。

事故を起こした時の加害者の方が、しっかりとしていて、誠意がある方なら、保険金云々ではなく治療費を支払ってくれるでしょうが、残念ながら、全員が全員そうではありません。

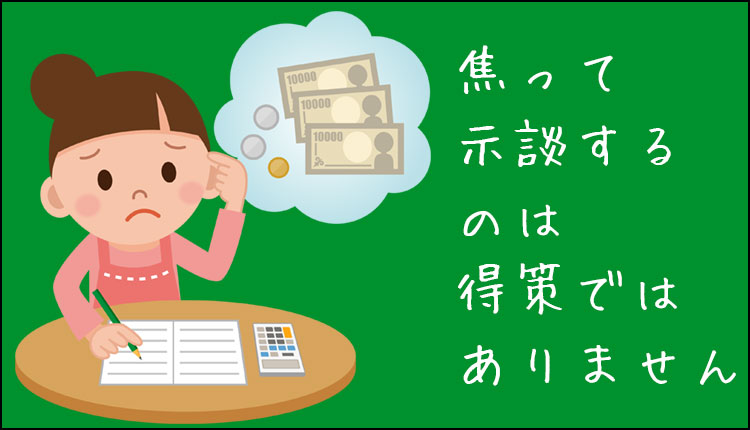

被害者の中には、入院費や治療費の支払いを立て替えることが厳しい人もいるでしょう。

目先の治療費のために焦って示談することは止めて下さい。

立て替えるお金が無くて困っている時を見計らって示談を成立させてしまおうとしてくる加害者がいるので注意しなければなりません。

示談が成立すれば、当然、保険金が被害者の元に入っていきますが後になって示談を取り消すことはほぼ不可能です。

入院費、治療費で困窮しているからといって焦って示談するのは得策ではありません。

保険金を受け取ることができるのは、損害賠償金額が確定した示談後等になるので、実際に保険金が手元に来るまでは時間がかかります。

しかしながら、上記のように交通事故での治療費はすぐに支払わなければならないので、支払いや当座の資金に困るようなら、自賠責保険の仮渡金という制度を利用するといいでしょう。

この制度は、損害賠償金額が確定する前であっても、支払われるであろう金額を被害者のみが請求できます。

医師の診断書など必要な書類を提出し、条件を満たしていれば約1週間ほどで支払われます。

焦って、示談をして後々になって「示談しなければよかった…」とならないためにも、こういった制度があるということを覚えておくといいでしょう。

コメント