被害者の過失の割合に応じて、賠償金が減額されるというシステムが任意保険での損害賠償額を計算する上で用いられる要項の「過失相殺」です。

これとは別に適用される減額のシステムが「損益相殺」です。まずはこれについて紹介していきましょう。

交通事故の損害賠償額は加害者から被害者へと支払われますが、その際に支払われた金額を、被害者の「損害額」からマイナスする事を「損益相殺」と呼ぶのです。

たとえば、もしも事故で死亡してしてしまったりケガをしてしまった場合に、まず自賠責保険から保険金が支払われ、そして加害者に損害賠償を請求して、もしも損害額の全てを支払ってもらったとしましょう。

そうなると被害者は「被害額の全て」に加えて「自賠責保険より支払われた保険金」の額の分だけ利益を得たということになりますね。

これではフェアとは言えないのです。

交通事故の被害者は、被った全てのデメリットを「賠償金」として受け取る権利があります。

しかし、それを上回る利益を得ることは認められていないのです。

ですが、受け取った全てのお金が「差し引き」の対象となるわけでもないのです。

以下に、「損益相殺の対象となるもの」と「損益相殺の対象とならないもの」について紹介していきましょう。

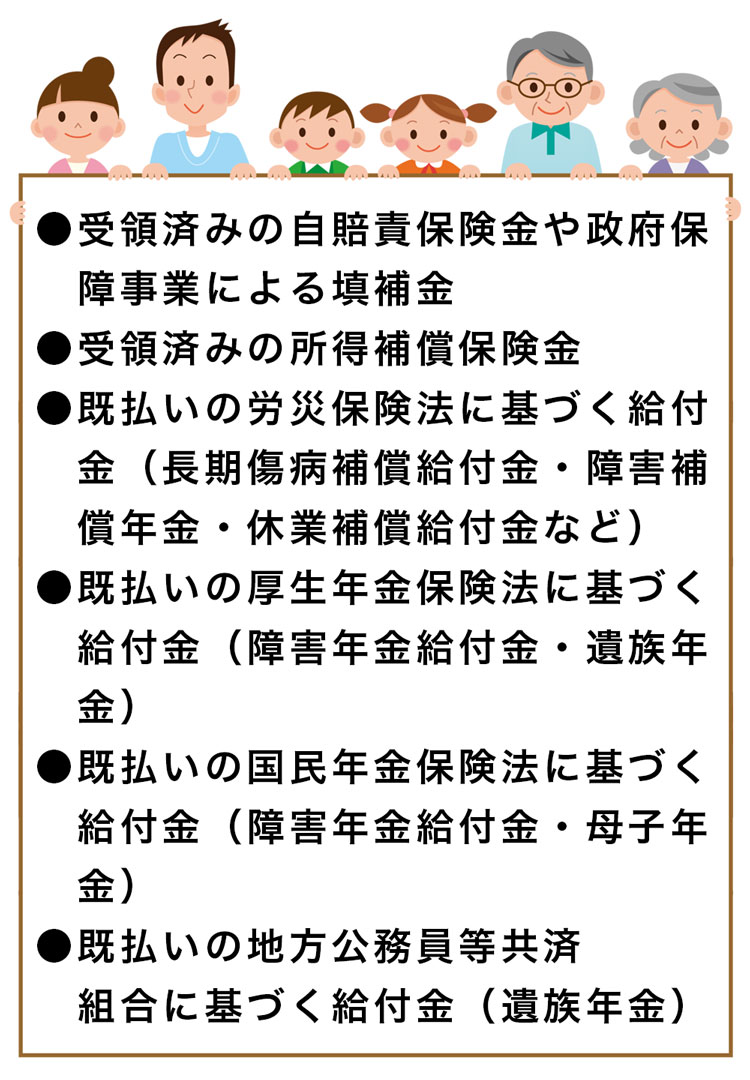

損益相殺の対象となるもの

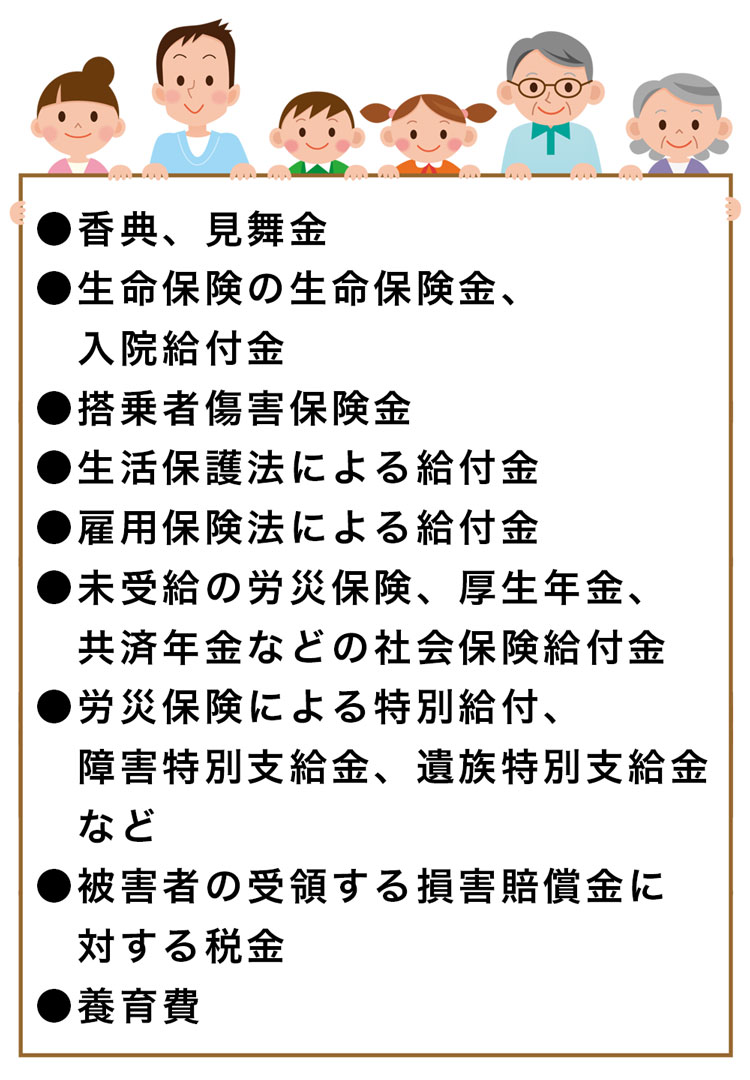

損益相殺の対象とならないもの

【注】

「香典」に関しては、「一般の会葬者」から受け取ったものに関しては損益相殺の控除対象とはなりません。

しかし、加害者から受け取った香典については、もしも高額となっている場合は、「被害弁償」の一部として見なされる場合があります。

よって損益相殺の控除対象となる場合があるのです。

香典と同様に、「見舞金」に関しても、損益相殺の控除対象となるケースがあります。例えば過去の事例では、お見舞金として受け取った「3万円」が「慰謝料の一部」と定義されたケースがあります。

交通事故で幼児が亡くなってしまった際のケース

「損益相殺」の1つの例として挙げられるものに「交通事故によって幼児が死亡した場合の養育費」が挙げられます。

幼児が亡くなってしまった場合の「損害賠償金」の中には、その幼児が成長して労働して得るはずだった「逸失利益」が存在します。

しかし、同時に子育てに費やされる「養育費」は子供が亡くなることによって発生しなくなります。

よって、この養育費は「逸失利益」から除外するという考えもありますし、実際にその考えは一理あると言えるでしょう。

もしも幼児が亡くならなければ、学費が発生します。そして死亡してしまったことにより、扶養者はその学費を支払う必要がなくなったと言えます。

果たしてこの費用は「損益相殺」として捉えるべきなのか?

この点に関しては、これまでに幾度ともなく裁判によって是非が問われているのです。

ですが現在、最高裁判所で決着している定義としては、「幼児の逸失利益は、【幼児本人】に発生したものである。そして【養育費】は【両親】に発生したものである」という事なのです。

つまり、この両者の利益に関しては「完全に別のもの」として捉えるべきであり、「幼児本人の逸失利益」のカウントとして養育費を差し引くべきではないという事で決着しています。

コメント